ANALISI DELLE MODIFICHE APPORTATE ALL’ART. 31 L. 448/1998 DALL’ART. 10-QUINQUIES

LEGGE N 51/2022 DI CONVERSIONE DEL D.L. 21/2022

La legge 20 maggio 2022, n. 51 “Conversione in legge, con modificazioni, del decreto-legge 21 marzo 2022, n. 21, recante misure urgenti per contrastare gli effetti economici e umanitari della crisi ucraina.”, ha apportato significative modifiche all’art. 31 della L. 448/1998.

L’articolo 10-quinquies “Disposizioni in materia di alloggi di edilizia residenziale pubblica”, riporta in equilibrio i commi dell’art. 31 della L. 448/1998 che erano stati pesantemente modificati dall’art. 22-bis della L. 108/2021.

Si sintetizzano le modifiche apportate dalla nuova norma, inserendo alcuni commenti interpretativi emersi dalle numerose analisi che hanno accompagnato la nostra attività in questo specifico settore.

ART. 31 L. 448 del 23 dicembre 1998

COMMA 47

- Il comune è tenuto a trasmettere, entro novanta giorni dalla data di ricezione dell’istanza da parte dei soggetti interessati, relativamente alle aree per le quali il consiglio comunale ha deliberato la trasformazione del diritto di superficie in diritto di piena proprietà, le proprie determinazioni in ordine al corrispettivo dovuto e alla procedura di trasformazione.

COMMA 48

- Il comma 48 vede sostituito il riferimento all’abrogato art. 5-bis L. 359/1992 (legge sugli espropri oggi sostituita dal T.U. 327/2001), con il vigente articolo 37, comma 1, del testo unico delle disposizioni legislative e regolamentari in materia di espropriazione per pubblica utilità, di cui al decreto del Presidente della Repubblica 8 giugno 2001, n. 327.

- Sono eliminate le limitazioni dei tetti economici massimi in capo ai corrispettivi, pari a € 5.000 per unità abitative e loro pertinenze aventi superficie catastale complessiva inferiore a mq 125 e € 10.000 per quelle di superficie superiore ai mq 125.

COMMA 49-BIS

- Il medesimo concetto di soglia massima esposto al punto 3) è abrogato anche in capo al comma 49-bis che norma il calcolo del valore di rimozione dei vincoli.

L’impatto economico generato dal correttivo approvato comporta un innalzamento dei corrispettivi introitabili dagli Enti Locali che, per effetto delle particolarità generate dalla precedente L. 108/2021, non segue un andamento lineare e progressivo e può essere mediamente stimabile in una percentuale che che oscilla tra il 100% e il 200%, in virtù dei valori e delle tipologie di immobili presenti all’interno dei Piani di Zona e delle modalità di applicazione della formula di calcolo del Cc48. Modalità che, ad oggi, richiedono particolare attenzione, come di seguito si approfondirà.

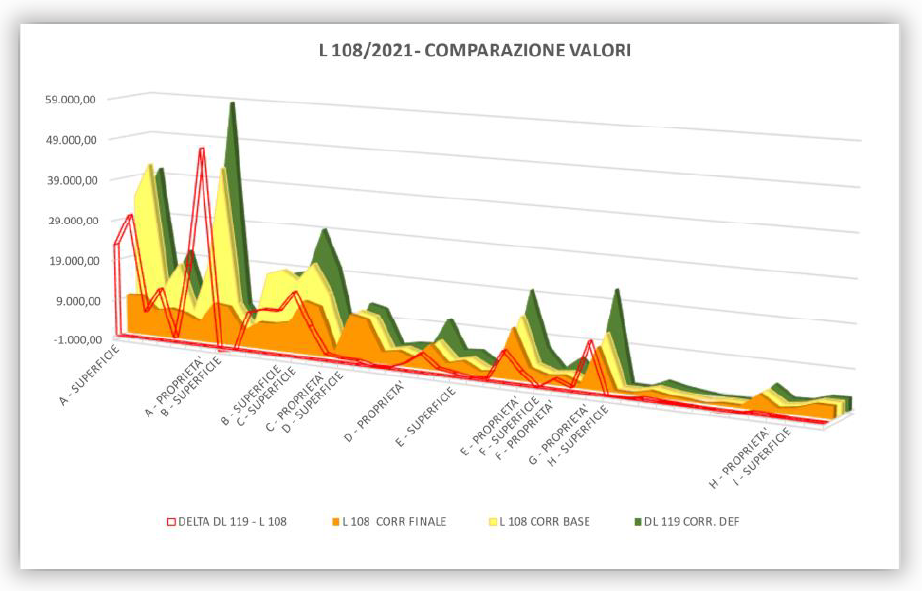

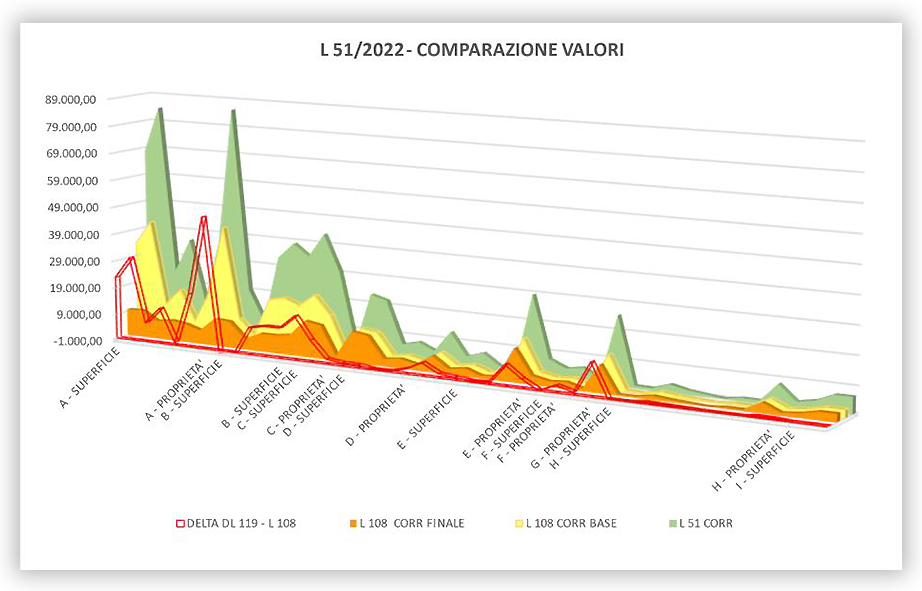

L’effetto economico descritto è rilevabile dai due grafici successivi.

Nel primo è riportata la variazione dei valori di una serie di comparti PEEP in esito all’entrata in vigore della L. 108/2021. In verde scuro l’andamento economico definito prima delle modifiche apportate dall’art. 22-bis della L. 108/2022 (il taget economico è modulato in applicazione delle percentuali di abbattimento 0-50% discrezionalmente utilizzabili dai comuni), in giallo i valori base generati dall’applicazione delle nuove formule, in arancio l’effetto causato dalle limitazioni dei tetti economici legati alle superfici catastali degli immobili.

Nel secondo la variazione dei medesimi comparti PEEP, in utilizzo agli stessi valori venali di base, conseguenti all’entrata in vigore della L. 51/2022. In verde chiaro i nuovi valori definiti in base alla L. 51/2022, comparabili con i precedenti (giallo e arancio) calcolati in vigenza della L. 108/2021.

È evidente come la mancata reintroduzione di coefficienti di modulazione del valore venale calcolato in base al nuovo richiamo all’art. 37 del DPR 327/2001, imponga una particolare ponderazione rispetto alla definizione di questo importo, al fine di governare le ricadute attese.

Tornando alla questione legata alle modalità di calcolo del Cc48, analizziamo meglio i contenuti del nuovo comma 48, qui riportato.

- [1]“Il corrispettivo delle aree” cedute in proprietà “è determinato” dal comune, su parere del proprio ufficio tecnico, “in misura pari al 60 per cento” “di quello determinato ai sensi dell’articolo 37”, comma 1, del testo unico delle disposizioni legislative e regolamentari in materia di espropriazione per pubblica utilità, di cui al decreto del Presidente della Repubblica 8 giugno 2001, n. 327, al netto degli oneri di concessione del diritto di superficie, rivalutati sulla base della variazione, accertata dall’ISTAT, dell’indice dei prezzi al consumo per le famiglie di operai e impiegati verificatasi tra il mese in cui sono stati versati i suddetti oneri e quello in cui è stipulato l’atto di cessione delle aree. …

Si dà atto che esistono modalità applicative diversificate, a seconda dell’interpretazione del testo di legge sopra espresso.

Una serie di comuni applica la formula nel modo seguente:

(A) CC48 = {[(60%*Vv) – Co] * Mp}

dove:

Cc48 = Corrispettivo comma 48 per unità immobiliare

Vv = Valore Venale attuale dell’area calcolato in base all’art. 37 DPR 327/2001

Co = Oneri di concessione del diritto di superficie rivalutati previsti dalla Convenzione di assegnazione delle aree in diritto di Superficie, rivalutate, in base alle variazioni degli indici ISTAT dei prezzi al consumo per le famiglie di operai e impiegati, a partire dalla data della Convenzione sino all’ultimo dato disponibile (spese acquisizione area, oneri di urbanizzazione primaria e secondaria versati o sostenuti per la realizzazione degli oneri di urbanizzazione);

60% = Riduzione nella misura del 60% stabilito dalla legge;

Mp = Quota millesimale alloggio e relative pertinenze (mill./1000).

Si sottolinea che il valore venale dell’area utilizzato dai comuni, per coerenza e linearità, è nella maggior parte dei casi rappresentato dal valore delle aree fabbricabili deliberato ai fini IMU. Quando ciò non accade, ed è stimato appositamente, è comunque un valore che deve risultare coerente con il mercato immobiliare del territorio.

Utilizzandolo all’interno della precedente formula, direttamente abbattuto del 60%, è ricorrente assistere ad un risultato finale negativo, soprattutto per quei comparti nei quali il Vv risulta contenuto.

In esito agli studi effettuati su diversi comparti PEEP e all’attenta lettura dell’enunciato del comma 48, a partire dall’entrata in vigore della L. 448/98 e per tutte le evoluzioni successive, è stata valutata l’applicazione della formula utilizzando la sintassi che qui di seguito si riporta (per brevità solo nell’assetto normativo attuale):

(B) Cc48 = {60% *[Vv – Co] * Mp}

Calcolare il corrispettivo con questa sequenza logica di coerente traduzione del dettato normativo, riduce drasticamente risultanti negative degli importi finali, senza creare eccessivi sbilanci economico per i soggetti assegnatari.

Nell’applicazione pratica, le due interpretazioni, tra loro comparate, evidenziano uno scostamento economico contenuto, come rilevabile dal calcolo sotto esposto:

(A) CC48 = {[(60%*100) – 20] * 1} = € 48

(B) CC48 = {[60%*(100 – 20)] * 1} = € 40

Al contrario, nella pratica applicativa, il fenomeno dei valori negativi in capo ai corrispettivi degli immobili presenti all’interno dei comparti, calcolati secondo la formula (A), impatta in modo significativo sul saldo complessivo, svalutando in modo improprio il valore delle aree di proprietà comunale.

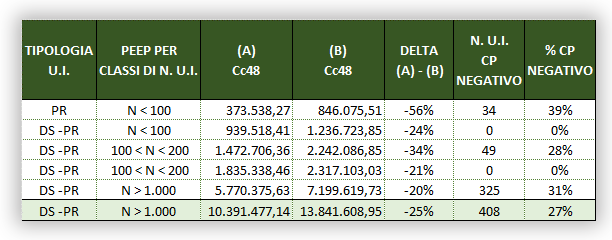

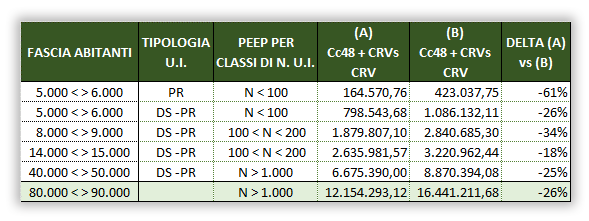

Per comprendere meglio questo aspetto, nella tabella che segue, si riportano le risultanze dell’applicazione delle due formule, in esito al reale calcolo effettuato su 5 comuni di varie dimensioni.

Come si può notare, tre comuni su cinque, in applicazione alla formula (A), presentano corrispettivi negativi (in ultima colonna % CP NEG. sono riportate le percentuali delle unità che presentano un calcolo negativo). Le negatività assumono il peso evidenziato nel successivo prospetto.

L’elaborazione, basata sulle tipologie di assegnazione (PR = Proprietà – DS = Diritto di superficie), evidenzia come le rivalutazioni dei Co base superino i valori Vv ridimensionati secondo l’interpretazione (A), determinando un’incidenza numericamente negativa, rispetto al totale delle unità, oscillante tra il 28% e il 39%. Fenomeno che, al contrario non compare nell’ipotesi di calcolo (B), la quale presenta un saldo positivo avente carattere di proporzionalità rispetto ai valori complessivamente definiti nei diversi comparti.

Con riguardo alla tabella generale, sii sottolinea che il Cc48 totale (A) non considera i valori negativi, ponendoli pari a zero. Pertanto le due colonne (A) e (B) espongono i valori complessivi dei possibili corrispettivi ricavabili dall’affrancazione degli immobili, al netto delle negatività registrate nell’utilizzo della formula (A).

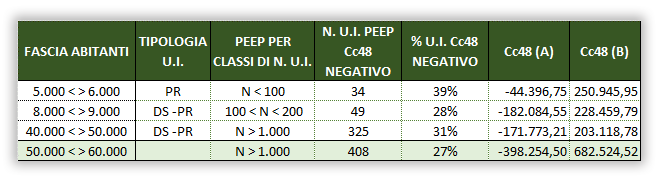

Procedendo alla definizione dei corrispettivi finali di affranco, in esito alla determinazione delle somme imputabili alle voci Cc48, CRVs e CRV, come definite dalla L. 448/98 modificata dalla L. 51/2022 e dal DM 151/2020, in base alle due diverse metodologie di calcolo, il quadro economico generale risulta essere il seguente:

Il presente documento persegue la finalità di apportare un positivo contributo alla trattazione del tema in oggetto.

[1] Art. 31 comma 48 L. 448/1998 aggiornato dalla L. 51/2022

© 2022 Ellenia s.n.c. – All rights reserved

È vietata la copia e la riproduzione dei contenuti e immagini in qualsiasi forma.

Scarica il testo integrale dell’articolo:

NOTE-448-MOD-L-51-2022.pdf

Scarica la Legge 51/2022:

Legge-20-5-22-n.-51.pdf

Scarica il testo comparato delle modifiche di legge:

448-comparata-L-51-2022.pdf